Det är dystra besked som levereras av analysföretaget Semiconductor Intelligence i deras senaste rapport om tillståndet på marknaden för halvledare. Men ljuspunkter finns för de företag som levererar komponenter till fordonsmarknaden och de som har minneskretsar i sin produktportfölj.

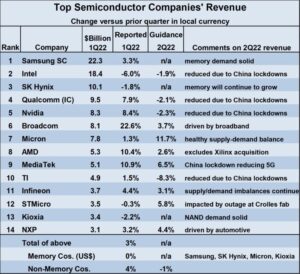

Halvledarmarknaden 2022 försvagas, konstaterar Semiconductor Intelligence (SI). Pådrivande faktorer inkluderar stigande inflation, det ryska kriget mot Ukraina, covid-19-relaterade nedstängningar i Kina och kvardröjande problem i leveranskedjorna. Fyra av de 14 främsta halvledarföretagen (Intel, Qualcomm, Nvidia och Texas Instruments) förväntar sig lägre intäkter under 2Q 2022 jämfört med 1Q 2022. Alla fyra nämnde covid-19-relaterade nedstängningar i Kina som en faktor. Kina stängde igen flera större städer inklusive Shanghai och Peking i april och maj på grund av ökande fall av covid. Avstängningarna hävdes den 1 juni, men sedan dess återupptogs tillfälliga avstängningar för att bekämpa nya fall. Nedläggningarna påverkade tillverkningen i Kina avsevärt.

Lägre tillväxt för minneslösa

Sex icke-minnesföretag förväntar sig en intäktstillväxt under 2Q 2022 jämfört med 1Q 2022 från 3% till 7%. Tre av dessa företag (Infineon Technologies, STMicroelectronics och NXP Semiconductors) har betydande affärer inom fordon som bidrar till deras tillväxt. AMD:s rapporterade att intäkterna för första kvartalet 2022 ökade med 22 % från fjärde kvartalet 2021, till stor del på grund av förvärvet av Xilinx som slutfördes halvvägs under kvartalet. Utsikterna för 2Q 2022 är en tillväxt på 10 %, inklusive Xilinx. Exklusive effekten av Xilinx-förvärvet växte AMD:s intäkter med 10,4 % under 1Q 2022 och förväntas växa med cirka 3 % under 2Q 2022. Den vägda genomsnittliga intäktstillväxten för de 10 största icke-minnesföretagen under 1Q 2022 jämfört med 4Q 2021 var 4%. De vägda genomsnittliga utsikterna för 2Q 2022 är en minskning med 1% från 1Q 2022.

Ljusare prognos för minnesföretag

Minnesföretag har en ljusare utsikt än icke-minnesföretag. Microns guidance för räkenskapskvartalet som avslutades i början av juni var en ökning med 11,7 % från föregående kvartal. Samsung, SK Hynix och Kioxia rapporterade alla att efterfrågan på både DRAM och flashminne är fortsatt stabil.

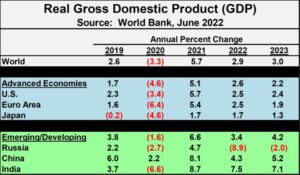

Enligt SI försämras utsikterna för den globala ekonomin på grund av de faktorer som nämnts tidigare. Världsbankens prognos för juni 2022 är en tillväxt på endast 2,9 % i global BNP 2022 efter en tillväxt på 5,7 % 2021. I januari 2022 beräknade Världsbanken en tillväxt på 4,1 % i 2022 års globala BNP. Bland avancerade ekonomier förväntas USA och euroområdet visa upp en BNP-tillväxt på 2,5 % 2022, mindre än hälften av årstakten för 2021. Bland tillväxt- och utvecklingsekonomier förutspås Kinas BNP-tillväxt 2022 till 4,3 %, långt under 2021:s 8,1 %, främst på grund av covid-relaterade nedläggningar. Rysslands BNP bör minska med 8,9 % år 2022 på grund av dess krig mot Ukraina och resulterande bojkotter. Indiens ekonomi är fortsatt stark, med en BNP-tillväxt 2022 på 7,5 %, den högsta bland de stora ekonomierna. Utsikterna för 2023 liknar 2022, där Världsbanken förväntar en global BNP-tillväxt på 3,0 %.

Risk för lågkonjunktur i USA

I USA är risken för en lågkonjunktur under de kommande 12 månaderna 30 %, enligt Bloombergs undersökning från maj 2022 bland ekonomer. Federal Reserve förutspådde denna månad att inflationen skulle vara 5,2 % 2022 baserat på dess index för personliga konsumtionsutgifter. Fed förväntar sig att inflationen ska dämpas till 2,6 % i slutet av 2023. Inflationsrädslan ledde till att Federal Reserve denna vecka höjde sin referensränta med 75 punkter, den största ökningen på 28 år. Europeiska centralbanken planerar att höja räntorna med 25 punkter i juli.

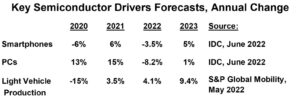

Utsikterna för viktiga drivkrafter på halvledarmarknaden avtar också. Tidigare denna månad förutspådde IDC nedgångar i leveranserna av både smartphones och datorer under 2022. Smartphones förväntas minska med 3,5 % 2022 efter en tillväxt på 6 % 2021. IDC förväntar sig att smartphones kommer att återhämta sig till 5 % tillväxt 2023. PCs blomstrade under 2020 och 2021 med tvåsiffrig tillväxt driven av att arbeta hemma och learn-at-home-trender på grund av covid-19-pandemin. IDC förutspår en nedgång på 8,2 % för PCs 2022. PCs bör växa med 1 % 2023, i linje med trenderna före Covid.

Halvledare till fordon en ljuspunkt

Fordonsindustrin är den enda ljuspunkten bland stora pådrivarna på marknaden. I maj 2022 förväntar sig S&P Global Mobility (som gick samman med IHS Markit) att produktionen av lätta fordon ska växa med 4,1 % 2022 efter en tillväxt på 3,5 % 2021. Uppdämd efterfrågan på fordon skulle driva på en ännu högre tillväxt, men produktionen begränsas av nedstängningar i Kina, problem med leveranskedjan och kriget i Ukraina. Fordonsproduktionen förväntas växa med hälsosamma 9,4 % under år 2023.

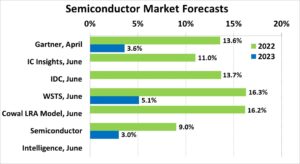

”Med den försvagade globala ekonomin och minskade leveranser hos viktiga pådrivare har vi på Semiconductor Intelligence sänkt vår prognos för halvledarmarknaden för 2022 till 9 %, från 15 % i februari. Halvledarmarknaden 2Q 2022 kommer sannolikt att minska med cirka 1% till 2% från 1Q 2022. Andra halvan av 2022 bör vara svagare än typiska trender. Den enda anledningen till att 2022 kan få se en hög ensiffrig tillväxt beror på den starka tillväxten från kvartal till kvartal 2021. Halvledarmarknaden för första kvartalet 2022 ökade med 23 % från för ett år sedan. År-till-år-tillväxten bör vara lågt ensiffrig till oförändrad till 4Q 2022. Andra prognoser för halvledarmarknaden 2022 sträcker sig från 11 % från analysföretaget IC Insights till 16,3 % från dito WSTS”, skriver Semiconductor Intelligence.

Svagheten på 2022 års halvledarmarknad bör fortsätta in i 2023. Våra preliminära prognoser för 2023 är 3% tillväxt. Övriga 2023-prognoser är 3,6 % från Gartner och 5,1 % från WSTS.