Den globala halvledarmarknaden kommer växa med 15 procent 2025 och det är AI och användning av Högpresterande datorkraft (HPC) som kommer att driva på tillväxten inom avancerade chip, 2nm-teknik och paketering. Det spår marknadsanalysföretaget IDC och listar åtta stora trender.

Den globala efterfrågan på artificiell intelligens (AI) och högpresterande dator (HPC) kommer att fortsätta att öka och växa med över 15 procent 2025, enligt IDC:s senaste Worldwide Semiconductor Technology Supply Chain Intelligence-rapport. Stora applikationsmarknader, allt från molndatacenter till specifika industrisegment, förväntas genomgå uppgraderingar, vilket förebådar en ny boom för halvledarindustrin.

– När AI fortsätter att driva på efterfrågan på avancerade logiska processchips och ökar penetrationshastigheten för högprisminne med hög bandbredd (HBM) så förväntas den övergripande Försörjningskedjan för halvledarmarknaden ha tvåsiffrig tillväxt under 2025. Försörjningskedjanför halvledare – som spänner över design, tillverkning, testning och avancerad packetering — kommer att skapa en ny våg av tillväxtmöjligheter genom samarbetet mellan uppströms och nedströms industrier, säger Galen Zeng, Senior Research Manager på IDC Asia/Pacific. IDC förutspår också åtta stora trender på halvledarmarknaden 2025:

1. En AI-driven snabb tillväxt kommer att fortsätta nästa år

Den globala halvledarmarknaden väntas växa med 15 procent 2025. Minnessegmentet förväntas öka med mer än 24 procent, främst pådrivet av den ökande penetrationen av avancerade produkter som HBM3 och HBM3e, som krävs för AI Accelerator , samt den nya generationen av HBM4, som förväntas introduceras under andra halvåret 2025. Det” icke-minnes”-segmentet förväntas växa med 13 procent, främst på grund av den starka efterfrågan på avancerade nod-IC:er för AI-servrar, avancerade kretsar för mobiltelefoner och WiFi7. Den mogna nod-ICs-marknaden förväntas återhämta sig med stöd från en återhämtning av konsumentelektronikmarknaden.

2. IC-designmarknaden inom Asien-Stillahavsområdet blir varmare, 15-procentig tillväxt förväntad 2025

Asien-Stillahavsområdets IC-designproduktlinjer är omfångsrika och diversifierade, med applikationer över hela världen, inklusive Smartphone AP, TV SoC, OLED DDIC, LCD TDDI, WiFi, PMIC, MCU, ASIC och andra viktiga chips. Genom en stabilisering av lagernivåerna, att efterfrågan på personliga enheter ökar och AI-computing som sträcker sig över ett brett spektrum av applikationer, kommer den totala efterfrågan på IC-design att öka.

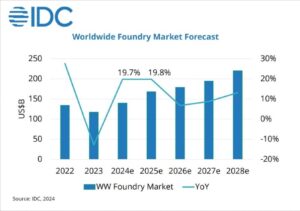

3. TSMC kommer att fortsätta att dominera Foundry 1.0- och Foundry 2.0-industrin

Enligt den traditionella Foundry 1.0-definitionen förväntas TSMC:s marknadsandel stiga stadigt från 59 procent 2023 till 64 procent 2024 och 66 procent 2025, vilket är långt bättre än konkurrenter som Samsung, SMIC och UMC. TSMC:s marknadsandel i Foundry 2.0 (inkluderar halvledarsmedjor, icke-minnes IDM-tillverkning, packetering och testning samt fotomasktillverkning) var 28 procent 2023. Med den betydande ökningen i efterfrågan på AI-drivna avancerade noder förväntas TSMCs marknadsandel för Foundry 2.0 växa snabbt under 2024 och 2025, vilket visar en konkurrensfördel över både traditionell och modern industristruktur.

4. Stark efterfrågan på avancerade noder och accelererad smedjeexpansion

Expansionen av avancerade noder (under 20nm) accelererar på grund av efterfrågan på AI. TSMC fortsätter inte bara att bygga 2nm och 3nm i Taiwan utan även 4/5nm i USA som snart kommer gå över i massproduktion. Samsung finslipar sina noder för 2nm i Hwaseong i Korea, och drar nytta av sin erfarenhet av att gå in i GAA-generationen först. Samtidigt fokuserar Intel på 18A-processutveckling under sin nya strategiska plan och siktar på att attrahera fler externa kunder under de kommande åren. Sammantaget beräknas wafertillverkningen öka med 7 procent årligen 2025, och med avancerad nodkapacitet som ökar med 12 procent årligen. Det genomsnittliga kapacitetsutnyttjandet förväntas ligga kvar över 90 procent och den AI-drivna halvledarboomen kommer att fortsätta.

5. Marknaden för mogna noder värms upp och kapacitetsutnyttjandet överstiger 75 procent

Mogna noder (22nm-500nm) finns i ett brett utbud av applikationer som täcker hemelektronik, fordonsindustri, industriell styrning och andra industrisegment. År 2025 förväntas efterfrågan förbättras efter årets korrigering och överutbud, drivet av hemelektronik och sporadisk lagerpåfyllning inom fordons- och industristyrningssektorerna. 8-tumsfabriker förväntas se sin genomsnittliga kapacitetsutnyttjandegrad stiga till 75procent från 70procent 2024, medan 12-tums mogna noder kommer att se sin genomsnittliga kapacitetsutnyttjandegrad stiga till mer än 76 procent. Smedjornas kapacitetsutnyttjande förväntas öka med i genomsnitt 5 procentenheter 2025.

6. 2025 kommer att bli ett kritiskt år för 2nm-tekniken

När alla tre stora wafertillverkarna startar massproduktion i 2nm kommer 2025 att bli ett kritiskt år för 2nm-teknik. TSMC expanderar aktivt sina fabriker i Hsinchu och Kaohsiung, som förväntas gå in i massproduktion under andra halvåret. Samsung, efter tidigare trender, förväntas komma in i produktion tidigare än TSMC. Intel kommer att fokusera på 18A, som redan har teknologin Backside Power Delivery Network, BSPDN, under strategisk justering. Ovanstående tre stora aktörer kommer att möta kritiska optimeringsutmaningar när det gäller att balansera prestanda, strömförbrukning och kostnad per area med 2 nm-tekniken. I synnerhet kommer 2nm-tekniken samtidigt att starta massproduktion av nyckelprodukter, såsom Smartphone AP, Mining Chip, AI Accelerator, etc. Då kommer utbytesgraden för varje företag att förbättras, och produktionsexpansionstakten kommer att stå i fokus av marknadens uppmärksamhet.

7. Omorganisation av paketerings- och testindustrin gynnar Kina och Taiwan

Under påverkan av geopolitiken omstruktureras det globala packeterings- och testlandskapet. Drivet av policyn om ”halvledarsuveränitet”, fortsätter Kinas kapacitet för mogna noder i halvledarsmedjor att växa, och nedströms OSAT-industrin expanderar parallellt och bildar ett komplett tillverkningsekosystem. Taiwans tillverkare visar under tiden en annan sida av sina industriella fördelar: Påskyndar inte bara layouten av produktionskapaciteten i Taiwan och Sydostasien, utan odlar också djupt avancerad paketeringssteknik för AI-chips. Under 2025 kommer Kinas marknadsandel för paketering och testning att fortsätta att öka, medan taiwanesiska spelare kommer att konsolidera sina paketeringsfördelar i avancerade chips som AI GPU:er. Den övergripande paketerings- och testindustrin förväntas växa med 9 procent 2025.

8. Avancerad paketering: FOPLP-layout och CoWoS-produktionsfördubbling

Eftersom funktionaliteten och prestandakraven för halvledarwafers fortsätter att förbättras, blir avancerad paketeringssteknik allt viktigare. FOPLP kommer att växa snabbt från 2025 och framåt. För närvarande är den huvudsakligen baserad på ”glasbasprocessen”, som tillämpas på PMIC, RF och andra mindre analoga chips. Det förväntas att FOPLP efter några år av teknologiackumulering kommer att kunna ta sig in på AI-chipmarknaden, som kräver ett större paketeringsområde, och att implementera glasbasprodukterna med en högre teknologisk tröskel. Dessutom, drivet av efterfrågan från högpresterande datorkunder som NVIDIA, AMD, AWS, Broadcom och molntjänsteleverantörer (CSPs), fortsätter TSMC:s CoWoS-produktionskapacitet att multipliceras, med målet att expandera från 330 000 wafers 2024 till 660 000 wafers 2025, en årlig ökning med 100 procent, med CoWoS-L produktlinje ökar med 470 procent per år som den främsta drivkraften. Taiwans utrustningsförsörjningskedja, inklusive våtetsning, dispensering, ”crystal picking” och andra viktiga leverantörer av processutrustning, kommer att ha fler tillväxtmöjligheter i denna våg av produktionsexpansion.

Sammanfattningsvis förväntar sig IDC en tvåsiffrig tillväxt för den globala halvledarindustrin 2025, men industrin kommer att behöva navigera kring flera variabler, inklusive geopolitiska risker, global ekonomisk politik (inklusive industrisubventioner, handelstullar, valuta och räntor), efterfrågan på slutmarknaden och förändringar i utbud och efterfrågan på grund av nya kapacitetstillskott – alla viktiga faktorer att beakta under 2025.